山西證券:給予隆基綠能買(mǎi)入評級

山西證券股份有限公司肖索,賈惠淋近期對隆基綠能(601012)進(jìn)行研究并發(fā)布了研究報告《產(chǎn)業(yè)鏈價(jià)格下行拖累業(yè)績(jì),2025年BC產(chǎn)品出貨占比有望超25%》,給予隆基綠能買(mǎi)入評級。

隆基綠能

事件描述

公司發(fā)布2024年年報和2025年一季度報告。2024年實(shí)現營(yíng)收825.8億元,同比-36.2%;實(shí)現歸母凈利潤-86.2億元,同比-180.2%。2025年Q1,實(shí)現營(yíng)業(yè)收入136.5億元,同比-22.8%,環(huán)比-43.1%;實(shí)現歸母凈利潤-14.4億元,同比+38.9%,環(huán)比+32.0%。

事件點(diǎn)評

行業(yè)競爭加劇,產(chǎn)業(yè)鏈價(jià)格下降拖累業(yè)績(jì)。2024年全年,公司硅片實(shí)現營(yíng)收82.1億元,同比-66.5%;硅片出貨108.46GW(對外銷(xiāo)售46.55GW)。公司組件及電池實(shí)現營(yíng)收663.3億元,同比-33.1%;電池組件出貨量

82.32GW,其中組件出貨73.5GW。受產(chǎn)能過(guò)剩競爭加劇影響,2024年硅片、電池組件毛利率分別為-14.3%、6.3%,分別同比-30.2pct、-12.1pct。2025年Q1,公司實(shí)現硅片出貨量23.46GW,實(shí)現電池組件出貨量16.93GW。

HPBC2.0組件產(chǎn)品力領(lǐng)先,預計2025年底BC產(chǎn)能增至50GW。目前頭部光伏企業(yè)均已加速布局BC技術(shù),設備廠(chǎng)商配套成熟,產(chǎn)業(yè)生態(tài)圈日趨壯大完善。公司作為BC技術(shù)領(lǐng)先企業(yè),HPBC1.0產(chǎn)線(xiàn)正在全部升級為N型HPBC2.0技術(shù),已投產(chǎn)電池良率達到97%左右。2024年全年,公司BC組件出貨17.33GW,同比高增191%;2025年Q1,BC組件出貨4.32GW。預計到2025年6月底,BC二代產(chǎn)能將增加到35GW,到2025年底產(chǎn)能進(jìn)一步增加到50GW。預計2025年全年公司BC產(chǎn)品出貨占比超過(guò)25%。

投資建議

我們預計公司2025-2027年EPS分別為-0.28/0.32/0.60,對應公司5月30日收盤(pán)價(jià),2025-2027年P(guān)E分別為-51.0/45.3/23.9,維持“買(mǎi)入-B”評級。

風(fēng)險提示

海內外政策變動(dòng)風(fēng)險;行業(yè)競爭加劇風(fēng)險;產(chǎn)品及原材料價(jià)格波動(dòng)風(fēng)險;光伏新增裝機不及預期;技術(shù)更迭風(fēng)險等。

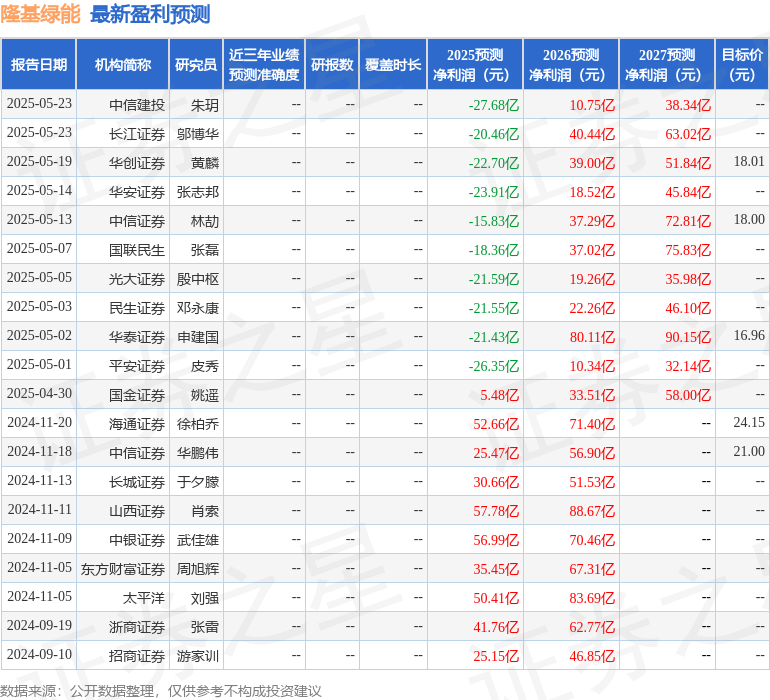

最新盈利預測明細如下:

該股最近90天內共有17家機構給出評級,買(mǎi)入評級13家,增持評級4家;過(guò)去90天內機構目標均價(jià)為16.79。

0人