中國重汽:銷(xiāo)量、業(yè)績(jì)增長(cháng)乏力,毛利率縮水掣肘利潤增長(cháng)

2025年首季收官,重卡市場(chǎng)在多重挑戰下承壓前行。據媒體披露,作為重卡領(lǐng)域頭部企業(yè),中國重汽(000951)(03808.HK)一季度重卡銷(xiāo)量奪得“排位賽”榜首。但這難掩增長(cháng)壓力,其1月重卡銷(xiāo)量下滑拖累了季度表現。事實(shí)上,在行業(yè)持續低位運行的壓力下,中國重汽重卡及輕卡業(yè)務(wù)的銷(xiāo)量及營(yíng)收增速在2024年均呈放緩態(tài)勢。其重卡銷(xiāo)量、營(yíng)收增速分別跌至7.23%、11.8%,而2023年二者增速均在40%以上。

證券之星注意到,中國重汽的利潤增速略遜于營(yíng)收增速,毛利率下滑或是主因。公司新能源重卡雖實(shí)現294%的爆發(fā)式增長(cháng),但細分市場(chǎng)卻陷入量增價(jià)跌的困局,加之輕卡業(yè)務(wù)尚處營(yíng)運虧損階段,一定程度上加重了盈利壓力。此外,應收賬款激增的問(wèn)題也凸顯出中國重汽營(yíng)收規模增長(cháng)背后的質(zhì)量挑戰。

銷(xiāo)冠背后的增長(cháng)隱憂(yōu)

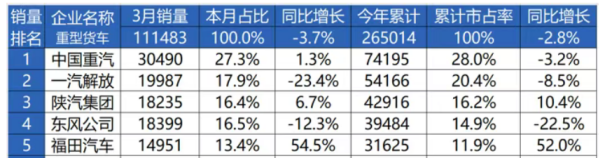

根據第一商用車(chē)網(wǎng)數據,1-3月我國重卡市場(chǎng)累計銷(xiāo)量265014輛,同比降幅為2.8%。這背后,運價(jià)低迷、房地產(chǎn)及基建投資放緩等因素拖累了傳統燃油重卡需求,而以舊換新政策觀(guān)望期延長(cháng)則進(jìn)一步抑制了終端購新車(chē)的動(dòng)力。

第一商用車(chē)網(wǎng)、商用車(chē)新網(wǎng)等媒體披露,中國重汽一季度累計銷(xiāo)售重卡74195輛,同比下降約3.2%,銷(xiāo)量排名行業(yè)第一。在重卡領(lǐng)域,中國重汽的市場(chǎng)占有率約28%。

結合經(jīng)濟導報披露的數據,拆解月度銷(xiāo)量,1月成績(jì)拖累了整體季度表現。2月及3月,中國重汽分別實(shí)現銷(xiāo)量22505輛、30490輛,同比分別增長(cháng)9.8%、1.3%;1月銷(xiāo)量則同比下滑18.6%至21200輛。

業(yè)內人士分析認為,1月銷(xiāo)量下滑的原因是春節較往年早,供應商、生產(chǎn)、營(yíng)銷(xiāo)、渠道歇業(yè)等因素使得各重卡廠(chǎng)家難以實(shí)現“開(kāi)門(mén)紅”;此外,2024年重卡市場(chǎng)整體下行,各重卡企業(yè)將全部精力投入年度銷(xiāo)售任務(wù)的沖刺,以確保2024年目標的達成,這進(jìn)一步加劇了1月銷(xiāo)量的下滑。

證券之星注意到,中國重汽去年銷(xiāo)量霸榜重卡市場(chǎng)第一,但深究之下,其銷(xiāo)量增速已呈現放緩的趨勢。根據2024年業(yè)績(jì)公告,中國重汽2024年實(shí)現重卡及輕卡銷(xiāo)售約34.4萬(wàn)輛,增速由2023年的36.06%放緩至6.3%。

其中,重卡板塊實(shí)現銷(xiāo)量24.34萬(wàn)輛,同比增長(cháng)7.23%;輕卡板塊則實(shí)現銷(xiāo)量10.05萬(wàn)輛,同比增長(cháng)4.12%。對比2023年數據,公司重卡銷(xiāo)售22.7萬(wàn)輛,同比增長(cháng)43.89%;輕卡銷(xiāo)售9.66萬(wàn)輛,同比增長(cháng)20.62%。

而銷(xiāo)量增長(cháng)的放緩也拉低了業(yè)績(jì)增速。2024年,中國重汽重卡分部總收入841.5億元,同比上升11.8%;輕卡及其他分部實(shí)現總收入111.62億元,同比增長(cháng)8.2%。而2023年重卡與輕卡分部的收入增速分別為49.7%、20.7%。

證券之星了解到,在經(jīng)歷2023年初步回暖的跡象后,重卡市場(chǎng)在2024年高開(kāi)低走。作為強周期性產(chǎn)品,重卡銷(xiāo)量與宏觀(guān)經(jīng)濟、公路貨物運輸量、基礎設施投資規模等因素具有較強的關(guān)聯(lián)性,而物流運輸需求不足、運價(jià)持續低位及用車(chē)成本增加成為去年市場(chǎng)低迷的主要原因。

根據中國汽車(chē)工業(yè)協(xié)會(huì )統計,去年全年實(shí)現重卡銷(xiāo)售約90.17萬(wàn)輛,同比下降1.03%。輕卡行業(yè)方面,全年實(shí)現銷(xiāo)售約190萬(wàn)輛,同比增長(cháng)0.28%。

去年利潤增速跑輸營(yíng)收

資料顯示,中國重汽專(zhuān)營(yíng)研發(fā)及制造重卡、中重卡、輕卡及其發(fā)動(dòng)機、駕駛室、車(chē)橋、車(chē)架及變速箱等關(guān)鍵零部件和總成,以及提供金融服務(wù)。公司收入主要來(lái)源于重卡銷(xiāo)售。

在A(yíng)股上市的中國重汽,即中國重汽集團濟南卡車(chē)股份有限公司(下稱(chēng)“中國重汽(濟南)”)是H股中國重汽的重要子公司,在重卡業(yè)務(wù)方面占據重要地位,H股中國重汽對其持股比例為51%。中國重汽(濟南)2024年實(shí)現營(yíng)收、歸母凈利潤分別為449.29億元、14.8億元,同比分別增長(cháng)6.8%、36.96%。營(yíng)收及利潤增速較2023年大幅放緩。

顯然,中國重汽面臨同樣的問(wèn)題。業(yè)績(jì)公告顯示,中國重汽2024年實(shí)現營(yíng)收950.62億元,同比增長(cháng)11.19%;對應的公司權益股東應占溢利為58.58億元,同比增長(cháng)10.16%。海外收入成為支撐總營(yíng)收增長(cháng)的重要因素,其中國大陸與海外分別實(shí)現營(yíng)收566.77億元、383.85億元,增速分別為3.67%、24.51%。

證券之星注意到,中國重汽的利潤增速不及營(yíng)收增速,而產(chǎn)品毛利率下滑是不可忽視的原因。2024年,中國重汽的毛利率為15.6%,同比下降0.2個(gè)百分點(diǎn)。毛利率略有下降是因重卡分部的營(yíng)運溢利率下降所致。重卡分部的營(yíng)運溢利率為5.2%,同比下降0.6個(gè)百分點(diǎn),主要是受區域結構變化及車(chē)型結構影響。

2024年,新能源重卡成為我國重卡行業(yè)的最大增量市場(chǎng)。中國重汽新能源重卡銷(xiāo)量同比增加294%,市場(chǎng)占有率同比提升3.7個(gè)百分點(diǎn),但銷(xiāo)量與價(jià)格卻呈“冰火兩重天”。

新能源動(dòng)力電池降價(jià)、傳統重卡頭部企業(yè)與新能源重卡頭部車(chē)企的競爭加劇等因素影響下,2024年新能源重卡單車(chē)降價(jià)愈演愈烈,400多度電的純電動(dòng)牽引車(chē)單價(jià)一度降到了50萬(wàn)元以下。據方得網(wǎng)商用車(chē)披露,多地經(jīng)銷(xiāo)商反饋,2024年電動(dòng)重卡售價(jià)大幅下滑,單車(chē)半年內降價(jià)高達20萬(wàn)元。

此外,中國重汽輕卡業(yè)務(wù)目前仍處于營(yíng)運虧損階段。2024年,輕卡及其他分部營(yíng)運虧損率為1.9%,但較2023年減少4.1個(gè)百分點(diǎn),主要是由于銷(xiāo)量規模增加及產(chǎn)品結構優(yōu)化,提升了整體收入及盈利能力。

值得一提的是,公司其他業(yè)務(wù)板塊也表現不一。發(fā)動(dòng)機分部實(shí)現收入139.25億元,同比減少4.3%,主要是由于銷(xiāo)量下降;金融分部收入14.79億元,同比上升6.6%。

證券之星注意到,中國重汽的營(yíng)收“含金量”略顯不足。2024年,中國重汽貿易應收賬款、金融應收賬款、應收票據(即期部分)為272.96億元,同比增長(cháng)59.83%,占流動(dòng)資產(chǎn)的約三成。其中貿易應收賬款增幅較大,同比增長(cháng)87.2%至169.11億元。

截至2024年末,中國重汽貿易應收總款項為227.82億元,增幅為23.2%。貿易應收總款項增加是由于銷(xiāo)售額大幅增加。此外,公司資金回籠速度在放緩,2024年貿易應收款項周轉率拉長(cháng)至80.6天,較2023年的70.7天增加了9.9天。

大額的應收賬款占用了流動(dòng)資金,中國重汽2024年經(jīng)營(yíng)性現金流量?jì)纛~減少至100.87億元,同比下滑約11%。公司表示,雖然溢利有所增長(cháng)、存貨減少、其他應收款減少等促進(jìn)經(jīng)營(yíng)活動(dòng)現金流入,但因應收賬款大幅增長(cháng)及應付賬款增幅減少引致經(jīng)營(yíng)活動(dòng)產(chǎn)生的現金流流入凈額減少。(本文首發(fā)證券之星,作者|陸雯燕)

0人